Gasto com itens de primeira necessidade é o principal uso que o brasileiro faz do cartão. G1 preparou um guia para evitar pegadinhas e transformá-lo em aliado.

Os juros do cartão de crédito, que superam 330% ao ano, atingem principalmente os mais pobres. 80% dos que atrasam o pagamento da fatura fazem parte das classes D e E, que recebem até 3 salários mínimos por mês (até R$ 2.811), segundo levantamento da Boa Vista SCPC obtido pelo G1. Na outra ponta, a classe mais rica (A, com ganho mensal superior a 15 salários mínimos, ou R$ 14.055) concentra apenas 1% dos atrasos na fatura.

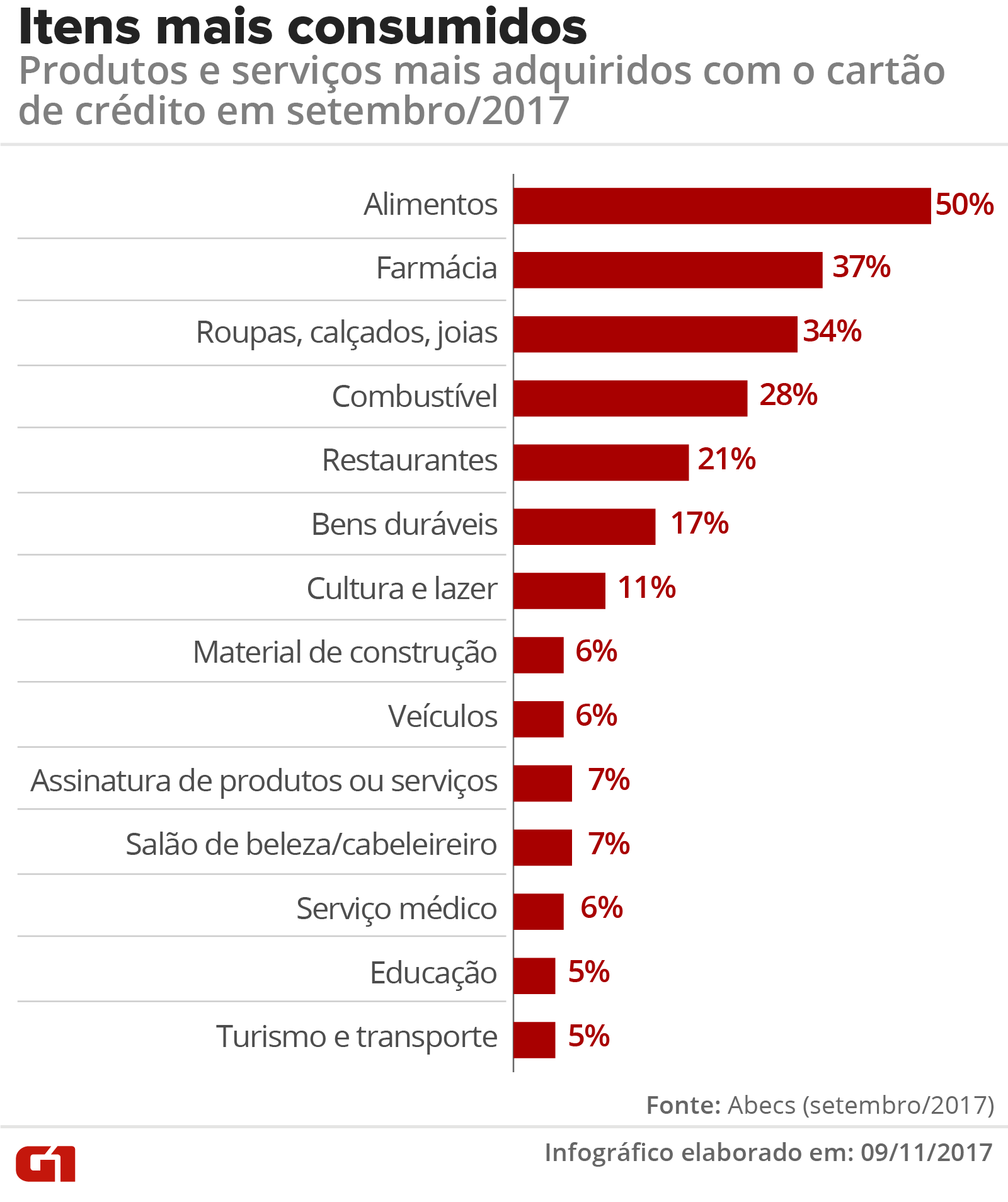

O gasto com itens de primeira necessidade é o principal uso que o brasileiro faz do cartão de crédito. Um estudo da Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços) com dados de setembro mostra que os alimentos aparecem na fatura de 50% desses consumidores. Em seguida, vêm os produtos de farmácia, consumidos por 37% (veja gráfico completo mais abaixo).

“Muitas vezes o cartão é a única forma de aquisição de bens e serviços possível para sobreviver”, diz a educadora financeira e diretora da Fharos Contabilidade & Gestão Empresarial, Dora Ramos. Segundo ela, o desemprego e a renda mais baixa incentivam o uso do cartão como salário, ou seja, como fonte de receita, e não de dívida (crédito).

Quando isso acontece, o consumidor gasta o que não tem. Quando a fatura do cartão não é paga durante um ano, uma dívida de R$ 1.000 que entra no rotativo salta para mais de R$ 4.300 com os juros de 330% ao ano desta linha de crédito.

Se esse consumidor estivesse devendo em uma linha mais barata como o crédito consignado, cuja taxa é de 26,58% ao ano, a dívida seria bem menor, de R$ 1.265,80.

“É muito fácil perder o controle e não conseguir pagar a fatura “, diz Dora.

A facilidade para obter um número ilimitado de cartões, aliada à falta de informações a respeito das transações, são fatores que contribuem para o endividamento.

Pesquisas mostram, ainda, que o brasileiro tende a parcelar suas compras no cartão de crédito. De acordo com especialistas em finanças pessoais, tais hábitos multiplicam o risco de descontrole.

Veja, abaixo, um diagnóstico dos principais problemas que levam ao atraso nas dívidas do cartão, segundo especialistas ouvidos pelo G1:

- Usar o cartão de crédito para fazer as compras básicas do mês;

- Fazer um cartão somente para obter descontos em lojas;

- Parcelar as compras quando é possível pagar à vista;

- Utilizar vários cartões de crédito para aumentar o limite de gastos;

- Acumular novas compras parceladas e esquecer das prestações já existentes;

- Priorizar o valor da parcela e esquecer os juros da operação;

- Pagar o valor mínimo da fatura (15%) quando há dinheiro suficiente para quitar o valor total;

Cartão até para quem não tem renda

Uma das maiores causas da inadimplência é o uso de cartão de crédito oferecido pelas lojas de varejo, mostra levantamento do Serviço de Proteção ao Crédito (SPC Brasil) e da Confederação Nacional de Dirigentes Lojistas (CNDL) realizado em todas as capitais.

Oito em cada 10 inadimplentes estão nessa situação porque atrasaram as dívidas dos cartões de loja.

Esse tipo de cartão pode ser uma facilidade para o cliente, mas é preciso ter cautela no uso. Em muitas redes de varejo, basta fornecer o número do CPF para comprovar que o nome não está sujo, e às vezes não é preciso nem sequer comprovar renda.

Com o cartão, os clientes geralmente têm direito a descontos de 10% a 20% na primeira compra. Ele quase sempre está atrelado a uma bandeira, como Visa ou Mastercard, e pode ser usado para compras em qualquer outro lugar.

A estudante de cursinho Gabriela Santos, de 19 anos, conta que saiu de uma loja com um cartão apenas para obter desconto na compra de um presente.

Ela, que não trabalha, informou que sua fonte de renda é a “mesada” que recebe dos pais e teve acesso ao cartão. Ela diz, no entanto, que não pretende usufruir da linha de crédito. “Eu não preciso usar o cartão. Só fiz para ter o desconto na loja”, afirma.

Em que o brasileiro gasta?

Enquanto a compra de alimentos aparece na fatura de metade dos brasileiros, conforme o estudo da Abecs, gastos não essenciais aparecem com menor frequência nas compras com cartão de crédito: 17% dos usuários compram bens duráveis, como eletrodomésticos; 11% gastam com cultura e lazer; e 7% com serviços de salão de beleza.

Segundo Dora, o ideal é que os ganhos mensais do consumidor sejam suficientes para pagar as despesas fixas do mês, de forma que o limite da fatura do cartão seja usado apenas para despesas eventuais – e nunca como fonte de receita.

Ela pondera, contudo, que o hábito de pagar despesas fixas no cartão nem sempre decorre de um mau planejamento financeiro. “Pode ser falta de opção, agravada pela crise”, completa.

Maioria prefere compra parcelada

A pesquisa da Abecs mostra que a maioria dos usuários de cartões de crédito (52%) prefere parcelar as compras, e as classes B e C são as que mais utilizam o parcelamento. O levantamento revela, ainda, que 78% dos usuários dizem que fariam menos compras se não pudessem parcelar os gastos.

É importante lembrar, porém, que não existe compra parcelada sem cobrança de juros, já que os comerciantes costumam conceder descontos para quem consome à vista. É o que diz o planejador financeiro Valter Police Jr., da Fiduc.

Para Police Jr., o parcelamento é a pior forma de comprometimento da renda. “Se o consumidor tem um salário de R$ 2 mil e dividiu uma compra em cinco parcelas de R$ 500, precisa lembrar que 25% de sua renda estará comprometida pelos próximos cinco meses, e também o limite da fatura”, diz.

Há, ainda, o risco de esquecer que prestações antigas foram acumuladas com as novas.

“O cartão mascara os gastos de ontem com os de hoje, e isso leva muito facilmente ao descontrole”, completa Police Jr.

Maior dívida do brasileiro

O cartão de crédito representa mais da metade das dívidas do brasileiro em 2017: 51% do total, segundo dados da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac).

As taxas de juros do cartão estão entre as mais altas do crédito pessoal – em setembro, foi de 332% ao ano. Assim, se o pagamento atrasar ou o consumidor optar pelo pagamento mínimo, ele terá que arcar com uma bolada de juros e estará acumulando uma dívida cada vez maior.

Os jovens estão ainda mais enrolados. Mais da metade dos inadimplentes no cartão (55%) tem até 30 anos de idade. Quanto mais velho é o consumidor, menor é a incidência das dívidas em atraso, segundo a Boa Vista SCPC.

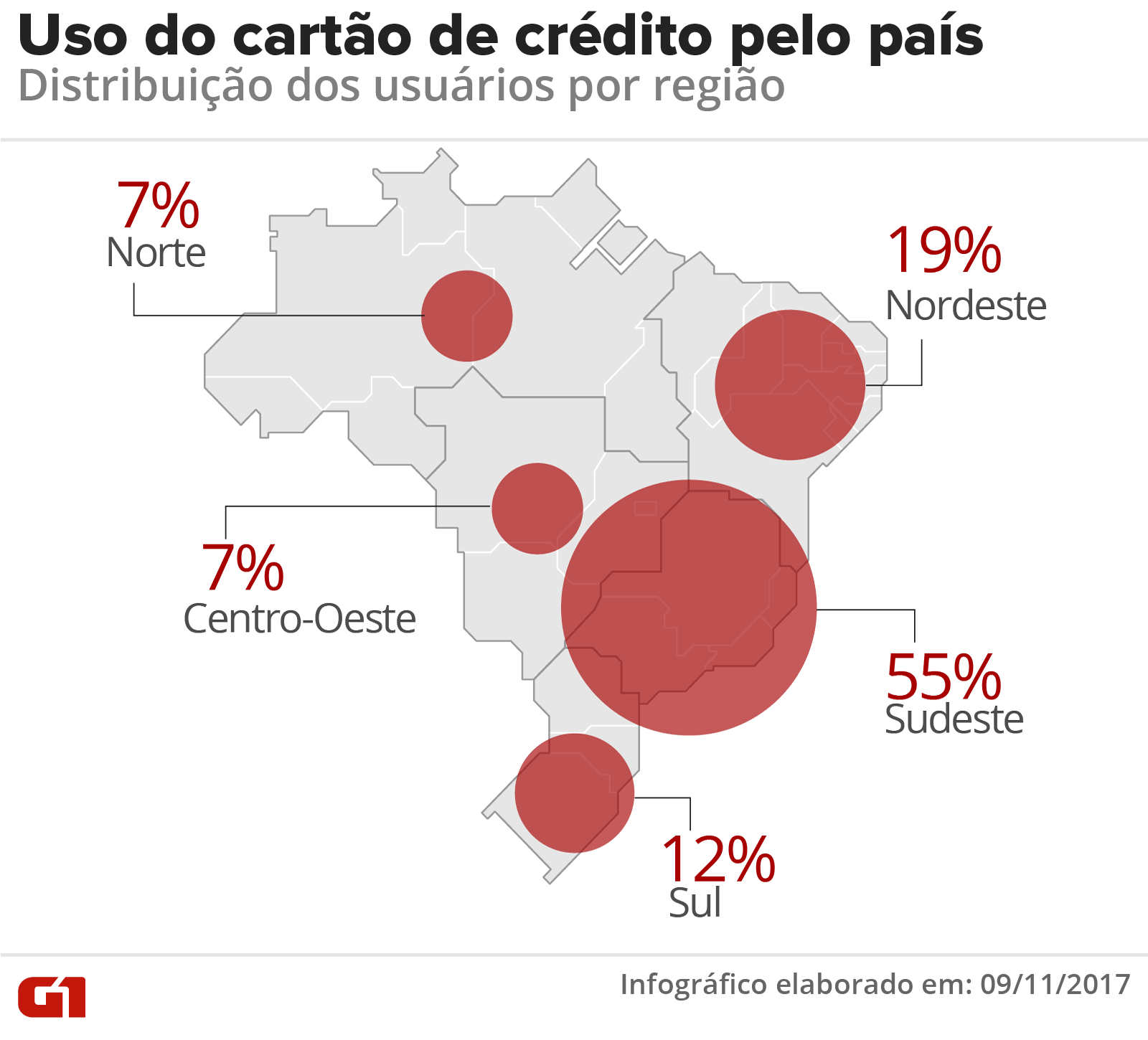

A localização geográfica dos inadimplentes está alinhada à distribuição de cartões de crédito pelo país. As regiões Sul e Sudeste, que têm o maior volume de cartões emitidos, concentram 84% dos inadimplentes, aponta a pesquisa.

Nova regra do rotativo não reduz calotes

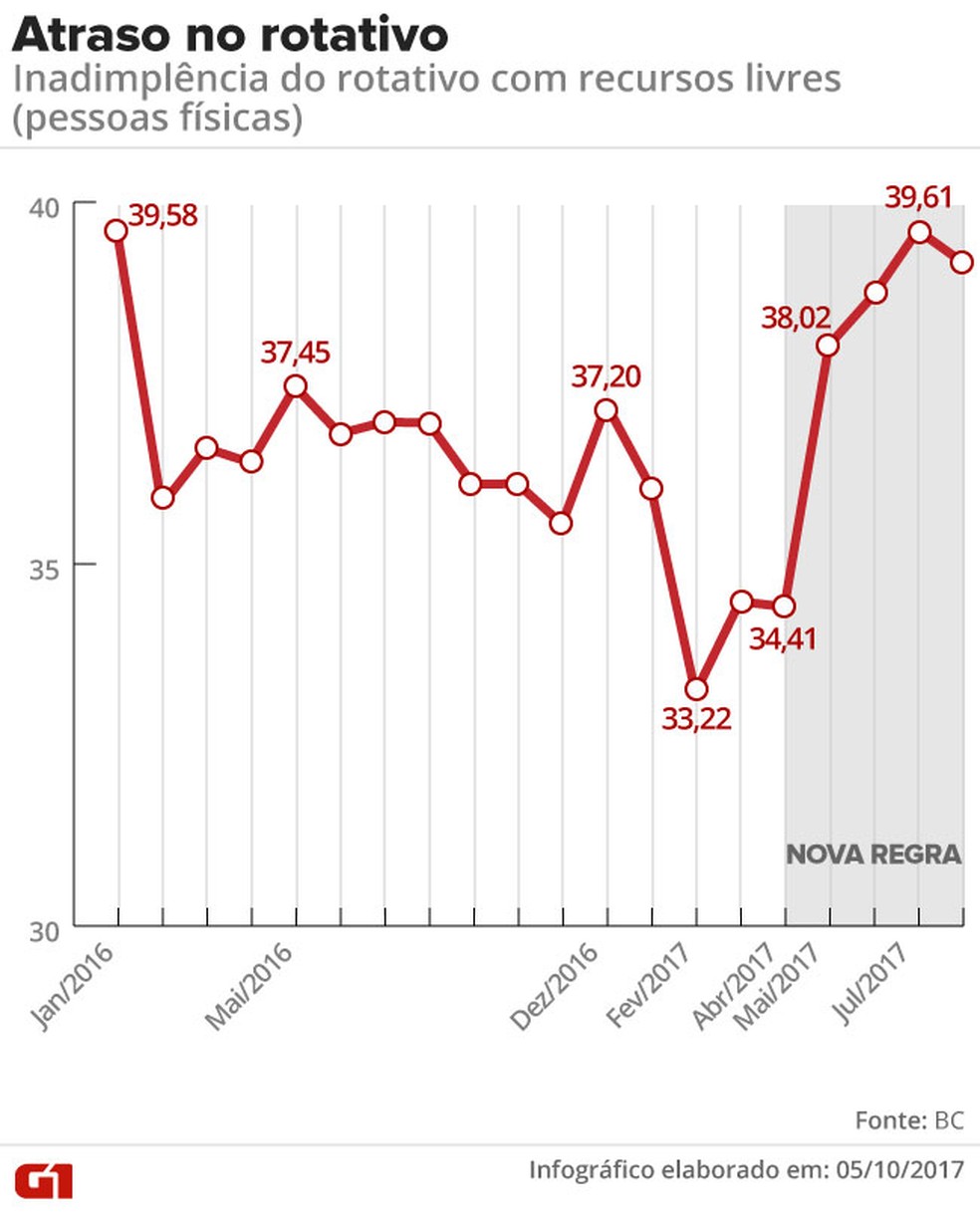

O governo mudou a regra do cartão de crédito em abril para tentar forçar os bancos a reduzirem os juros do cartão. Pela nova regra, o consumidor pode pagar o mínimo de 15% da fatura do cartão apenas uma vez e adiar o pagamento da dívida por até 30 dias. Depois desse prazo, ele precisa escolher entre pagar todo o valor ou parcelar a dívida em outra linha de crédito, mais barata.

Antes, o consumidor podia fazer o pagamento mínimo várias vezes. Como o cartão de crédito tem uma das mais altas taxas de juros do país, a dívida do rotativo crescia exponencialmente.

Em outubro, o G1 mostrou que a mudança reduziu os juros, mas não impediu o aumento da taxa de inadimplência. Desde o início da nova regra, cresceu de 34,48% para quase 40% o percentual dos que não pagaram o valor mínimo da fatura ou atrasaram as parcelas por mais de 90 dias, segundo dados do Banco Central (BC).

Para Police Jr., a regra que limita o rotativo a 30 dias é inócua, ou seja, não resolve o problema do endividamento. “Ela não melhora o comportamento das pessoas e só transfere o problema de um lugar para outro”, argumenta.

O especialista afirma que os juros do parcelamento no cartão são, de fato, menores que os do rotativo, mas são, ainda assim, “ridiculamente muito altos”. Dados do BC mostram que, em setembro, as taxas da dívida parcelada (adquirida após o pagamento mínimo e quando o resto do valor não é quitado em 30 dias) estavam em 165% ao ano, contra 332% ao ano do rotativo.

Antes de aceitar a proposta de parcelamento na fatura, o ideal é pesquisar se existem outras linhas de crédito mais baratas, sugere Police Jr. Se sim, é sempre mais vantajoso contrair um empréstimo e usar o dinheiro para quitar a dívida do cartão.

Como usar bem o cartão de crédito

Se bem usado, o cartão pode ser um aliado no planejamento financeiro. Veja, abaixo, dicas de especialistas em finanças pessoais para usar bem o cartão de crédito:

Não confundir crédito com renda

O limite da fatura não é uma receita extra, como muita gente pensa. Tudo o que for gasto no cartão em um mês deve ser descontado dos ganhos do consumidor no mês seguinte.

Comprar itens básicos no débito ou em dinheiro

O cartão de crédito deve ser priorizado para despesas extraordinárias, enquanto os gastos fixos devem, de preferência, ser pagos com a renda mensal.

Evitar pagar o valor mínimo da fatura

Se o consumidor tem recursos para pagar o valor total da fatura, deve sempre fazer esta escolha. Pagar o mínimo de 15% leva aos juros do crédito rotativo, os mais altos do mercado, que mesmo limitados a 30 dias obrigam a quitação no mês seguinte ou um parcelamento, também com juros altos.

Definir um limite de gastos por mês

Às vezes, o limite da fatura não é suficiente para manter o controle das finanças. Defina um percentual da renda que você pode gastar com o cartão e, se o valor ultrapassar esse teto, procure reduzir ou cortar as compras no crédito até o mês seguinte.

Ter no máximo 2 cartões de crédito

Possuir muitos cartões eleva as cobranças com taxas de anuidade e outras tarifas, além de aumentar o risco de descontrole. Geralmente, uma pessoa precisa de, no máximo, dois cartões. Concentrar os gastos em apenas um cartão aumenta o aproveitamento dos programas de milhas, por exemplo.

Aproveitar os programas de fidelidade

Muitos cartões oferecem prêmios como descontos em shows, meia entrada em cinemas, vinho no restaurante e resgate de pontos por produtos, por exemplo. Ao escolher o cartão de uma operadora, é bom avaliar se ele oferece vantagens que serão de fato aproveitadas ou se é melhor contratar outro produto, mais adequado ao seu perfil.

Fonte: Estadão