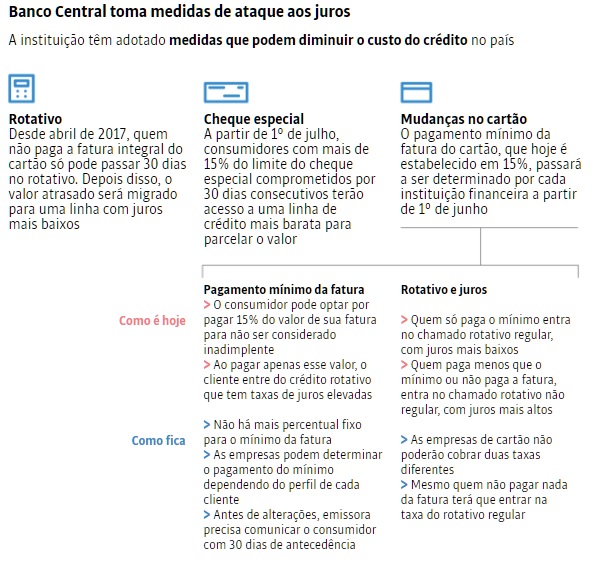

A partir de 1º de junho, o pagamento mínimo da fatura, hoje em 15%, será definido pelos bancos

A nova regra do pagamento mínimo do cartão de crédito tem potencial para reduzir as taxas de inadimplência desse tipo de crédito, mas, ao mesmo tempo, pode aumentar o risco de endividamento das famílias, criando o chamado efeito “bola de neve”.

Hoje, o cliente é obrigado a quitar 15% da fatura do cartão de crédito. Mas, a partir de 1º de junho deste ano, os bancos podem decidir qual vai ser esse percentual de acordo com o consumidor.

Segundo essa nova regra, em caso de alteração desse percentual mínimo de pagamento da fatura, o cliente deve ser comunicado com 30 dias de antecedência.

A expectativa de analistas é que os bancos reduzam —e não elevem— o percentual mínimo do cartão. Diante de uma exigência menor, caem as chances de o cliente não honrar esse pagamento mínimo, reduzindo os calotes.

Por outro lado, ao diminuírem para menos de 15% o percentual mínimo, os bancos poderiam abrir espaço para que até 100% da fatura pudesse ser rolada a uma taxa de juro que, embora tenha mostrado trajetória de queda, ainda é alta. Antes, os juros seriam cobrados sobre até 85% da conta.

Para Vitor Meira, consultor da empresa especializada em varejo financeiro Boarnerges&Cia, o cliente que recorre ao rotativo do cartão geralmente está com as finanças fora de controle.

Com a nova regra, afirma ele, o banco poderá reduzir ou até eliminar o pagamento mínimo, abrindo espaço para que essa pessoa financie toda a fatura do cartão.

“O efeito disso sobre a inadimplência tende a ser positivo, mas mascara o problema de descontrole sobre as finanças ao ‘tirar’ ainda mais juro desse consumidor”, diz Meira.

Além da maior flexibilidade para o piso de 15% para o pagamento, o CMN (Conselho Monetário Nacional) aprovou também o fim da taxa mais cara cobrada daqueles que não pagavam o mínimo do cartão.

Hoje, esses clientes entram em uma categoria não regular, com taxas de juros de 397,6% ao ano, enquanto aqueles que atingem o mínimo pagam juros um pouco menos elevados, de 243,5%.

Para a Abecs, associação que representa as companhias do setor, a mudança vai ajudar a ampliar a concorrência e a reduzir os juros cobrados de consumidores.

“Agora, cada emissor [de cartão] vai poder fixar um percentual [no pagamento mínimo] de acordo com sua estratégia comercial e o risco de cada cliente”, diz Ricardo Vieira, diretor-executivo da entidade, que descarta a possibilidade de as empresas elevarem o mínimo.

O diretor da Abecs ressalta ainda a importância de comunicar com clareza ao consumidor a mudança.

“Quando coloca uma regra à população, tem gente que está acima e está abaixo. É importante que a comunicação seja clara e que consumidor não entenda isso como uma oportunidade de não pagar nada. Se ele não fizer essa amortização mínima, 30 dias depois ele tem de liquidar o rotativo, porque não pode ficar mais de 30 dias nisso.”

Desde abril do ano passado, o cliente que paga o mínimo do cartão e fica mais de 30 dias no rotativo é encaminhado pelo banco a uma linha de crédito parcelado.

Com relação ao pagamento mínimo, Vieira afirma que o mercado vai regular isso de alguma forma.

“Se um emissor estabeleceu 15% e outro 10%, essas coisas tendem a se equilibrar”, diz o diretor da Abecs.

No entanto, Michael Viriato, professor do Laboratório de Finanças do Insper, afirma que esse benefício concorrencial não é tão evidente.

“É difícil entender a consequência, com o sistema financeiro ainda tão concentrado como o nosso”, avalia. “É quase similar à questão de cobrança de bagagem para diminuir o preço das passagens aéreas [que não se confirmou após a aprovação da medida].”

Fonte: Blog televendas