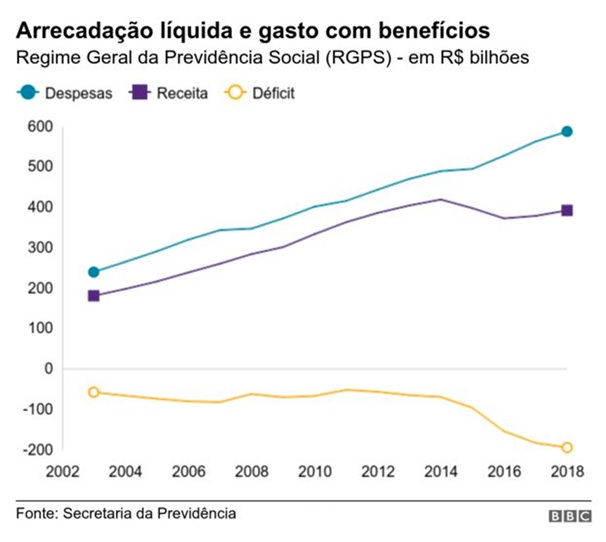

No ano passado, a Previdência gastou R$ 195,2 bilhões mais do que arrecadou –déficit 7% maior do que o registrado em 2017, um recorde na série histórica do Regime Geral de Previdência Social (RGPS), que paga benefícios aos trabalhadores do setor privado.

O principal objetivo da reforma encaminhada pelo atual governo é reduzir essa diferença: diminuir a velocidade de aumento das despesas elevando a idade média de aposentadoria e elevar as receitas com uma taxação progressiva dos salários dos contribuintes, entre outras medidas.

Críticos da PEC (Proposta de Emenda à Constituição) que tramita no Congresso argumentam que a solução para o problema de financiamento da Previdência não necessariamente precisaria passar por uma revisão na estrutura dos gastos –cobrando devedores e acabando com isenções e benefícios a empresas, por exemplo, os cofres do INSS (Instituto Nacional do Seguro Social) teriam recursos suficientes para pagar as aposentadorias.

Especialistas ouvidos pela BBC News Brasil avaliam que existem, de fato, diversas falhas do lado da arrecadação –algumas delas até contempladas pela reforma.

Eles ressaltam, porém, que o déficit da Previdência, além de financeiro, é atuarial. Isso quer dizer, grosso modo, que ele é estrutural –levando-se em conta parâmetros demográficos e econômicos, o sistema não consegue, no longo prazo, pagar os benefícios, mesmo com incremento da receita que eventualmente viesse da correção dos problemas no lado da receita.

Entenda, a seguir, o porquê.

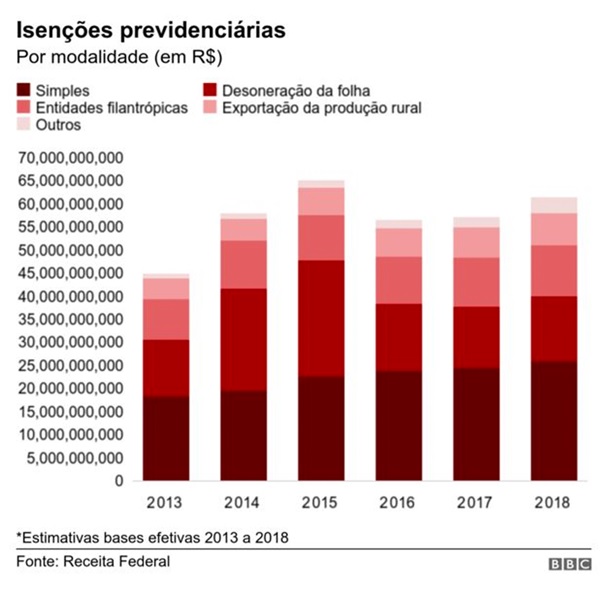

Isenções custam cerca de R$ 60 bilhões por ano

Pela regra geral, as empresas precisam recolher o equivalente a 20% do salário dos funcionários para o INSS –essa é uma das principais fontes de financiamento da Previdência. Uma série de categorias, entretanto, tem tratamento privilegiado nesse sentido.

Entidades filantrópicas e exportadores rurais, por exemplo, são totalmente isentos.

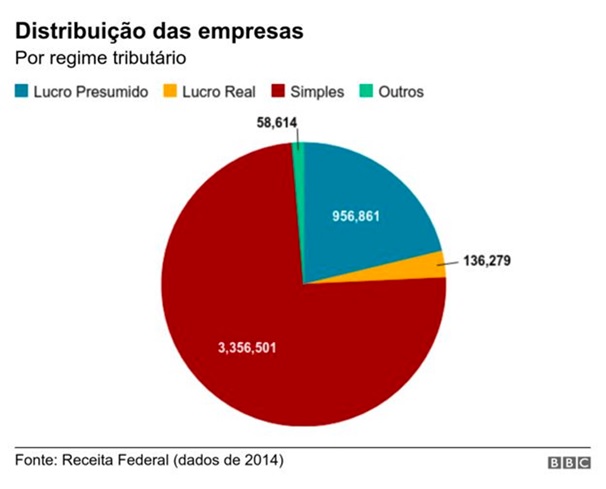

As pequenas e médias empresas enquadradas no regime tributário do Simples, por sua vez, também o são. Elas fazem um pagamento único por mês, que varia entre 4,5% e 33% do faturamento bruto, que substitui a cobrança de oito impostos, entre ele a contribuição previdenciária, o imposto de renda e o PIS e a Cofins.

Cerca de 74% das empresas no Brasil optam por esse regime tributário, que tem como limite um faturamento anual de R$ 4,8 milhões.

Segundo cálculos da Receita Federal, as isenções custam à Previdência cerca de R$ 60 bilhões por ano. A tendência é que esse número caia um pouco nos próximos anos, já que a desoneração da folha de pagamento, que representa uma renúncia de R$ 14 bilhões, vem sendo gradativamente revertida.

A desoneração foi criada em 2011, no governo Dilma Rousseff, e substituía o pagamento dos 20% sobre a folha de salários por um pequeno percentual sobre o faturamento das empresas. Anos depois, pondera Josué Alfredo Pellegrini, da Instituição Fiscal Independente (IFI), chegou-se à conclusão de que o programa custava caro e não tinha atingido seu objetivo inicial –gerar emprego através da redução da carga tributária do setor privado.

O economista pondera que o caso é uma exceção. Em geral, não há avaliação das políticas públicas implementadas no Brasil e, assim, não se sabe se de fato elas valem a pena ou se são desperdício de recursos públicos.

“Faltam monitoramento, prazos para avaliação periódica e, em muitos casos, um prazo para o fim”, ele pontua.

Esse seria o caso, por exemplo, das entidades filantrópicas –cujas isenções que recebem custam R$ 11 bilhões por ano e não são submetidas a qualquer avaliação de custo-benefício.

Dentro desse grupo entram, por exemplo, as Santas Casas, que na maioria dos casos suprem as deficiências do SUS (Sistema Único de Saúde), mas também instituições privadas de ensino que, muitas vezes, adaptam seus modelos de negócio apenas para se encaixar na categoria de filantrópica e tirar proveito da isenção tributária.

“As isenções têm que ser revistas, elas são um problema”, diz Marcos Lisboa, presidente do Insper, que é crítico do tratamento diferenciado dado às filantrópicas e ao regime do Simples.

No caso do Simples, ele ressalta que nenhum país tem um limite tão generoso –o faturamento de até R$ 4,8 milhões por ano– para conceder tratamento tributário diferenciado.

Pellegrino, do IFI, afirma que o artigo 195 da PEC da reforma deixa a porta aberta para a cobrança do exportador rural –mas nenhuma das outras isenções é objeto da proposta.

Da dívida ativa, 41% dos créditos são considerados irrecuperáveis

Empresas, Estados e municípios e pessoas físicas devem R$ 499 bilhões em créditos previdenciários à União.

Só para efeito de comparação, o volume de recursos é grande o suficiente para pagar duas vezes o déficit da Previdência –o problema é que o valor é incobrável.

“Esse é, por definição, o pior tipo de crédito tributário”, diz Paulo Tafner, especialista em Previdência. Isso porque o débito inscrito na dívida ativa é aquele que o ente competente não consegue mais cobrar –essa atribuição é repassada à Procuradoria-Geral da Fazenda Nacional (PGFN).

Para ilustrar o que é mais fácil e mais difícil de ser cobrado, o economista divide a dívida ativa previdenciária em quatro categorias.

A primeira é a de empresas que decretaram falência: “Esse não adianta, não vai receber.”

A lista dos cem maiores devedores conta histórias de grandes falências e pedidos de recuperação judicial: estão nela as companhas aéreas Varig (que, sozinha, deve quase R$ 4 bilhões aos cofres da Previdência), Vasp (R$ 1,8 bilhão) e Transbrasil (R$ 716 milhões), o jornal Gazeta Mercantil (R$ 449 milhões), a editora Páginas Amarelas (R$ 389 milhões), a emissora TV Manchete (R$ 291 milhões) e a Unimed Paulistana (R$ 181,9 milhões).

De acordo com a própria PGFN, créditos como esse, considerados como irrecuperáveis (com rating nota D), representam 41% do total.

Outra categoria da dívida ativa, acrescenta Tafner, é aquele que engloba empresas ou pessoas físicas em dificuldade financeira. “Nesse caso, parte tem jeito e parte, não.”

Em seguida, vem o que o economista chama de “maus contribuintes”, “que usam todos os institutos legais para postergar o pagamento e se beneficiar financeiramente”.

Esses são os casos em que a legislação poderia tentar coibir –e que é tema do Projeto de Lei 1646/19, enviado ao Congresso no último dia 22 de março.

De acordo com a proposta, se for constatada inadimplência substancial e reiterada, será instaurado processo administrativo contra o contribuinte, que corre o risco de ter o CNPJ cancelado e de perder o acesso a benefícios fiscais por até dez anos.

A última categoria, finalmente, é a dos contenciosos tributários legítimos –ou seja, empresas que estão brigando na Justiça contra o fisco e que aguardam decisão judicial para pagarem ou não o que, em tese, devem.

Tafner dá como exemplo a questão da cobrança de alíquota extra de 2,5% da contribuição previdenciária de instituições financeiras, questionada no STF (Supremo Tribunal Federal) em 2017 e resolvida apenas em junho de 2018.

A maioria dos magistrados decidiu que a cobrança era constitucional e, então, as empresas tiveram de regularizar os débitos em atraso.

De acordo com a própria PGFN, há casos em que a discussão se estende por décadas.

“O direito de discutir uma dívida ou questionar a interpretação do fisco é assegurado constitucionalmente. O devedor que discute regularmente o débito não é considerado, por si só, um problema do ponto de vista da recuperação. O desafio maior é cobrar daqueles que praticam fraudes ou ocultam patrimônio para se furtar de suas obrigações fiscais”, disse a Procuradoria à BBC News Brasil por meio de sua assessoria de imprensa.

Os créditos com nota A, com alta perspectiva de recuperação, são 9% do total, cerca de R$ 44,9 bilhões.

A média dos valores recuperados, por sua vez, de acordo com a PGFN, tem ficado em torno de R$ 5 bilhões por ano. Em 2017 chegou a R$ 6,1 bilhões e, em 2016, R$ 4,1 bilhões.

“Mesmo que se cobrasse todo o valor considerado recuperável de uma vez, isso é estoque, não é fluxo. Dizer que isso resolve o déficit ou é ignorância ou é má-fé”, diz Tafner, que formulou com o economista Armínio Fraga proposta de reforma que chegou a ser avaliada pelo governo.

O que o economista quer dizer é que o “estoque” da dívida previdenciária não é uma receita com a qual se possa contar de forma recorrente. Caso ela fosse recolhida toda de uma vez só, a conta seria zerada –enquanto as despesas da Previdência continuariam crescendo pelo menos no mesmo ritmo. Em outras palavras, o valor recuperado pelo governo diminuiria o déficit acumulado, mas não resolveria o desequilíbrio corrente entre arrecadação e gastos.

Programas de parcelamento de dívidas e incentivo à inadimplência

Entre os problemas do lado da receita, os programas de refinanciamento de dívidas previdenciárias –muitas vezes com o perdão de parte do débito– são unanimidade entre especialistas.

Com o nome popular de Refis, eles apareceram no ano 2000 e se multiplicaram desde então sob diferentes denominações.

Programas de parcelamento de débitos tributários existem em outros países –fazendo um paralelo com o setor privado, é um processo parecido àquele da pessoa física que vai ao banco renegociar a dívida porque não tem condição de pagar todas as parcelas em dia.

O problema, no caso do Brasil, é que os Refis se tornaram frequentes –em 18 anos, foram quase 40– e com condições extremamente benevolentes.

Enquanto no exterior os prazos máximos de parcelamento vão de 12 a 24 meses, de acordo com um estudo da OCDE que engloba 26 países, aqui o limite é mais de dez vezes maior –em média de 180 meses, podendo chegar a 240 meses em alguns casos, de acordo com um levantamento da Receita Federal divulgado em dezembro de 2017.

Pior que isso, os Refis muitas vezes perdoam parte da dívida. Apenas entre 2008 e 2017, os cofres da Previdência deixaram de recolher R$ 44 bilhões com esse tipo de renúncia.

Ou seja, a empresa que deixa de pagar o que deve à Previdência sabe que muito provavelmente vai contar com um programa para parcelar ainda mais o que deve e, possivelmente, ter parte do débito, multa ou juros perdoados.

“O Refis cria um péssimo incentivo. Você premia o mau pagador e acaba fazendo o bom pagador virar mau também”, diz Pellegrino, do IFI.

O estudo da Receita calcula ainda que pelo menos metade dos contribuintes que participaram dos programas voltou a ficar inadimplente, seja de parcelas do próprio programa ou de outras obrigações.

“O Refis acabou sendo incorporado ao planejamento tributário das empresas, que esperam a cada ano por um novo programa. Na prática, ele vira um financiamento barato”, destaca o economista.

A PEC da reforma da Previdência prevê limitar o período máximo dos programas de parcelamento a 60 meses (cinco anos).

Para Tafner, a mudança é razoável. Marcos Lisboa, do Insper, acha que ela é muito branda.

“Deveriam-se vedar novos Refis”, diz o economista, que lembra a pressão para aprovar o chamado Parcelamento Especial (Paes), em 2003, quando entrou na Secretaria de Política Econômica do Ministério da Fazenda.

“Nós éramos todos contra”, diz, referindo-se à equipe econômica.

Por que isso não é suficiente?

Para Paulo Tafner, “[as falhas na arrecadação da Previdência] são erros, necessitam de correção. Mas nenhum resolve sozinho, nem em conjunto, o problema. Não paga nem um ano de déficit”.

Entre 1991 e 2015, as despesas primárias do governo cresceram do equivalente a 10,8% para 19,7% do PIB (Produto Interno Bruto). Desse aumento de 8,7 pontos percentuais, quase 65% –ou seja, 5,6 pontos– foram de benefícios previdenciários e assistenciais

Isso porque o ritmo de aumento dos gastos previdenciários é bem maior do que o de todas as outras rubricas do Orçamento –o que faz com que ele tome o espaço de outras despesas importantes, como Saúde e a Assistência Social, que compõem a Seguridade Social e competem pelos recursos de impostos como a Cofins.

O desequilíbrio tende a se intensificar à medida que a expectativa de vida do brasileiro avança. Isso significa que a Previdência terá que pagar um número maior de aposentadorias e por mais tempo.

E com menos gente para bancar: com um número decrescente de filhos por família, a tendência é que o número de contribuintes do INSS avance cada vez menos.