Famílias devem adotar cautela, em cenário mais adverso, também com renda em queda

Endividado e com a renda mais comprometida pelo pagamento de débitos, o brasileiro verá o orçamento doméstico mais apertado neste ano por causa do aumento do desemprego, da queda da renda e do crédito mais caro provocado pela crise do coronavírus. A deterioração financeira deve afetar em cheio o consumo das famílias, responsável por 65% do Produto Interno Bruto (PIB) do país pelo lado da demanda.

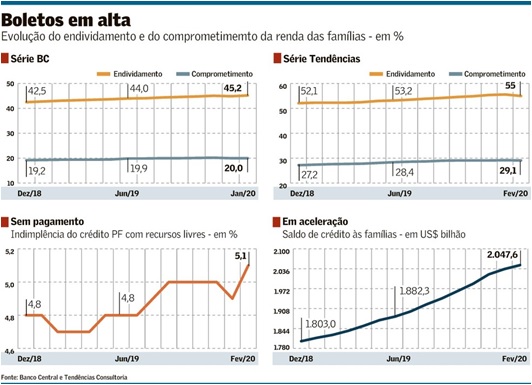

Depois de anos em queda, o endividamento e o comprometimento de renda voltaram a crescer em 2019 e seguiram assim no início de 2020. O movimento não era considerado muito preocupante até agora. “Esses indicadores vinham subindo porque o crédito aumentou mais que a renda. Não era um problema porque havia a perspectiva de o mercado de trabalho continuar a melhorar neste ano”, diz Flavio Calife, da Boa Vista SCPC. A situação mudou e, para o economista, o novo cenário vai aumentar a inadimplência e o custo do crédito.

De acordo com dados da Tendências Consultoria, em fevereiro, o endividamento do brasileiro chegou ao equivalente a 55% da renda, ante 52,3% no mesmo período do ano passado. Já o comprometimento da renda com pagamentos de dívidas bancárias foi de 29,2% em fevereiro, ante 27,7% no mesmo período do ano passado. Esse indicador tem oscilado em torno de 29% desde o fim do ano passado, maior nível desde o fim de 2011.

Dados do Banco Central, que vão até janeiro, apontam na mesma direção. O endividamento cresceu a 45,17% da renda, ante 42,79% em janeiro do ano passado. O comprometimento com pagamento de dívidas chegou a 20% da renda, alta de 0,7 ponto em 12 meses, puxada pelo crédito não imobiliário. A diferença entre os números é que a Tendências inclui na conta as dívidas com cartão de crédito sem juros e massa de trabalho habitualmente recebida (que soma todos os rendimentos), da Pnad Contínua, do IBGE. O BC usa a massa efetivamente recebida.

O comprometimento de renda deve continuar a aumentar nos próximos meses e chegar mais perto dos 30% por causa da piora do mercado de trabalho e do aumento na taxa de juros bancárias, afirma Isabela Tavares, economista da Tendências. A consultoria estima que a taxa média de desemprego neste ano deve subir para 12,9% e que a massa de renda do trabalho caia 1%. Em 2019, a taxa média foi de 11,9% e a massa aumentou 2,5% em termos reais.

No mercado de crédito, a deterioração da situação financeira das famílias vai pressionar a inadimplência bancária e aumentar o risco dos empréstimos. Este cenário, mais o aumento de incertezas, deve elevar os juros finais aos tomadores, pressionando o comprometimento de renda. A estimativa da Tendências é de crescimento de 4,5% do saldo de crédito total à pessoa física, após alta de 7,3% em 2019, ambos em termos reais.

O novo cenário vai ter impacto na inadimplência, mas Flavio Calife, da Boa Vista, não espera uma explosão nos calotes bancários. O birô de crédito trabalhava com um aumento da inadimplência, para 5,2% 5,3%, e agora espera alto entre 5,5%, 5,6%. “Mais próximo de 6% que de 5%”, diz Calife. Segundo o BC, a inadimplência no crédito à pessoa física com recursos livres foi de 5,1% em fevereiro, ante 4,7% no mesmo período do ano passado.

Para o economista, o endividamento não vai disparar porque bancos e ofertadores de crédito, como lojas de varejo, vão se retrair, diz o economista. E as pessoas estarão mais cautelosas em tomar empréstimos, especialmente de longo prazo, para comprar bens duráveis. “Deve ter choque de oferta e demanda no crédito. Mas não sabemos ainda em que medida.”

Um problema adicional para as famílias é que em momento de aumento de risco, fica mais difícil tomar recursos nos bancos e a saída é ir para linhas caras como cheque especial e cartão de crédito. O consignado, com taxas mais baixas, é restrito a quem tem holerite.

Luiz Rabi, economista-chefe da Serasa Experian, esperava um aumento de 10% ou mais na concessão de crédito à pessoa física neste ano e vê agora um aumento nominal empatando com a inflação, em torno de 3%. “E vai ser um crescimento puxado por linhas usadas para tapar buraco do orçamento doméstico, como cheque especial e cartão de crédito”, afirma ele, que também vê aumento mais expressivo no consignado.

Para ele, não é possível estimar quanto a inadimplência vai crescer pelo ineditismo da situação provocada pelo coronavírus. Até então, o birô de crédito esperava uma queda no número de consumidores que têm o CPF negativo, que cresceu ao longo de 2019 e em janeiro chegou a 63,78 milhões, aumento de 1,6 milhão em 12 meses. A estatística da Serasa também inclui dívidas não bancárias, como as de água, luz, telefone, boletos de lojas do varejo e de serviços e financeiras.

Mas ele também não espera números dramáticos nos calotes. Para Rabi, o arsenal de medidas monetárias e fiscais que está sendo tomado pelo governo não deve impedir ao menos dois trimestres de queda no PIB, segundo e terceiro, mas deve frear uma crise de crédito com quebradeira de empresas e explosão de inadimplência.