Quando você pensa em bancos no Brasil, normalmente apenas quatro ou cinco nomes vêm à cabeça.

Itaú Unibanco, Bradesco, Banco do Brasil, Caixa Econômica Federal e Santander respondem, juntos, por R$ 4 de cada R$ 5 movimentados no país. O R$ 1 restante é dividido entre cerca de 150 instituições, que normalmente atuam em áreas específicas, como financiamento de carro ou empréstimo para médias empresas.

A concentração bancária, que está no nível mais alto da história, é uma das razões pelas quais as famílias e pequenas empresas têm dificuldade para conseguir empréstimos, pagam taxas de juros altas, contam com poucas opções de investimentos e pagam caro por serviços bancários em geral, dizem especialistas.

O Banco Central considera que o país tem concentração “moderada”, mas, para o FMI, o Brasil está acima da média mundial. A Federação Brasileira dos Bancos (Febraban) diz que o predomínio de poucas empresas é resultado das regras mais rígidas, mas ainda é menor que em países desenvolvidos.

Entenda por que esse movimento de concentração do setor financeiro ganhou força não apenas no Brasil, mas no mundo todo, nos últimos anos.

Concentração em nível recorde

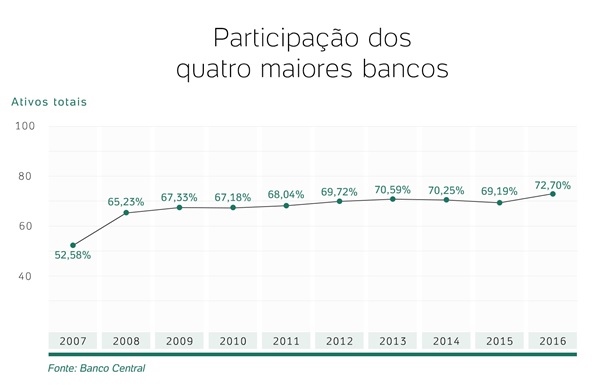

Em 17 anos, desde 2000, a concentração bancária no Brasil pulou de 50,4% para 72,4%, segundo dados do Banco Central*. Em dezembro de 2016, de todos os bens e recursos das instituições financeiras comerciais, 72,4% estavam nas mãos dos quatro maiores bancos do país: Banco do Brasil, Itaú Unibanco, Caixa Econômica Federal e Bradesco.

Se forem consideradas apenas as operações de crédito, a participação desses quatro grandes é ainda maior: de 78,99%. Eles também respondem juntos por 78,5% do total de dinheiro depositado nas contas, e são donos de 75 de cada 100 agências espalhadas pelo país.

*Esse levantamento do BC inclui os quatro maiores bancos do país

BC diz que concentração é “moderada”

Para o Banco Central, responsável por autorizar os movimentos de aquisição e fusão de bancos, o nível de concentração do sistema ainda é considerado “moderado”, mesmo após grandes transações recentes, como a compra do HSBC pelo Bradesco e a aquisição das operações de varejo do Citibank no Brasil pelo Itaú Unibanco.

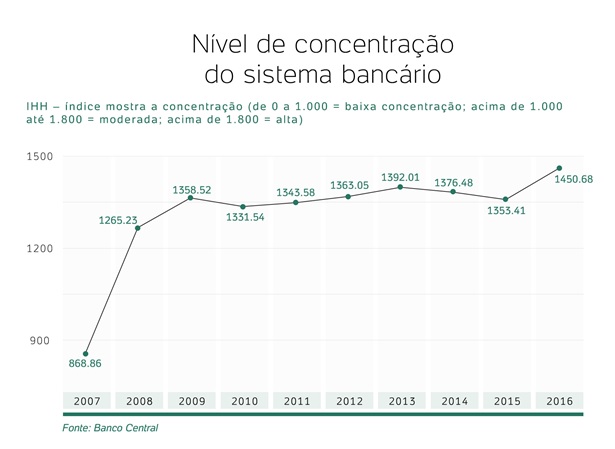

No mais recente Relatório de Estabilidade Financeira, divulgado em abril, o BC usa um índice internacional, o IHH (Índice Herfindahl-Hirschman). O IHH é usado como referência por órgãos de defesa da concorrência no mundo todo para avaliar os níveis de concentração econômica.

O IHH do total de recursos do sistema era de 1.450. Em operações de crédito, o nível de concentração era de 1.741. E em depósitos, o IHH estava em 1.711 em dezembro do ano passado. Valores de IHH entre 0 e 1.000 são considerados de baixa concentração. Entre 1.000 e 1.800, de moderada concentração. E acima de 1.800, de alta concentração.

Com base nesse indicador, o sistema bancário nacional está “dentro do intervalo considerado como de moderada concentração”, diz o Banco Central.

Para FMI, concentração no Brasil é maior que no mundo

Um relatório divulgado pelo Fundo Monetário Internacional (FMI)** em 2014 aponta que o movimento recente de consolidação do setor bancário no país levou o Brasil a ficar próximo dos países com maior concentração no mundo.

O estudo, que leva em conta a quantidade de recursos controlada pelos três maiores bancos de cada país, aponta o Canadá, a França e a Espanha como países de alta concentração. Neles, a participação dos três bancos líderes supera 60% dos recursos do setor.

“O sistema bancário da Espanha se resume praticamente a dois grandes bancos: o Santander e o BBVA”, diz o professor Ricardo Rocha, do Insper.

A média mundial de concentração bancária, segundo o FMI, é de 40%, tanto nas economias avançadas como em países emergentes. No Brasil, o relatório mostra que a concentração de recursos dos três maiores saltou de 35%, em 2006, para 55%, em 2014.

**O relatório do FMI considera os três maiores bancos do país

Especialistas apontam oligopólio e má distribuição

Para o professor Ricardo Rocha, do Insper, o nível de concentração no Brasil é “alarmante”. “Estabeleceu-se quase um oligopólio. É um mercado sem competição”, afirma.

Segundo ele, os efeitos são sentidos por consumidores e empresas. “Esse problema atinge diretamente as pessoas físicas e os pequenos empresários. Se você precisa abrir uma conta ou pedir um empréstimo, não tem muita alternativa. Vai acabar tendo que recorrer a um desses bancos.”

Com menos concorrência, a oferta de crédito, de produtos e serviços é menor, e as taxas tendem a ser mais altas, diz Rocha. “Estamos em um momento de retomada da economia. Se houvesse o dobro de bancos, certamente esse processo seria mais rápido. Como não há concorrência, um banco fica observando o que outro vai fazer e o crédito não deslancha. Num mercado concentrado, é mais fácil você controlar os passos do seu concorrente.”

Para o professor Marcio Pochmann, da Unicamp, as dimensões continentais do Brasil e as grandes diferenças regionais justificariam um sistema bancário descentralizado, como acontece nos Estados Unidos. “Os bancos são o meio para o desenvolvimento de um país. O ideal seria que tivéssemos mais bancos estaduais e municipais, voltados para as necessidades de suas regiões.”

A predominância de bancos com cobertura nacional acaba privilegiando as regiões mais ricas do país, que são mais rentáveis para as instituições. “Você acaba tendo um deslocamento da poupança nacional. As regiões mais pobres recebem pouco investimento porque o crédito para as empresas nessas áreas fica mais caro e difícil de obter”, diz Pochmann.

Concentração começou na crise de 1929

O movimento de concentração bancária não é exclusividade do Brasil, nem é um fenômeno recente. Segundo o professor Luís Braido, da Escola Brasileira de Economia e Finanças (FGV/EPGE), ela vem ocorrendo no mundo, com momentos de maior ou menor intensidade, desde a crise financeira de 1929.

“Sistemas concentrados são mais seguros. São mais fáceis para o governo controlar e fiscalizar. Em momentos de crise, você consegue saber mais rapidamente a situação real de cada banco, quem deve para quem”, afirma Braido.

Ele lembra que bancos menores normalmente despertam maior desconfiança dos clientes sobre o risco de quebra. Por isso, essas instituições tendem a sofrer mais diante de uma corrida para sacar dinheiro. “Em 1929, você tinha uma estrutura muito pulverizada nos Estados Unidos, com muitos bancos de atuação municipal ou regional, que acabaram não resistindo aos saques em massa.”

A última grande onda de consolidação do setor financeiro mundial ocorreu durante a crise global de 2008, com a quebra do Lehman Brothers, o quarto maior banco dos EUA na época. O governo americano foi obrigado a socorrer outras instituições consideradas “grandes demais para quebrar”, além de estimular fusões, para evitar uma crise ainda maior, diz o professor. Outros países, principalmente na Europa, também tiveram que injetar dinheiro nos seus sistemas bancários para evitar que a crise se espalhasse.

Legislação rígida dificulta abertura de bancos menores

As diversas crises financeiras registradas ao longo da história levaram os governos a endurecer as regras e intensificar a fiscalização dos bancos para evitar quebras generalizadas. Uma das regras mais conhecidas é o Acordo da Basileia, um conjunto de medidas que exige que as instituições tenham reservas mínimas de capital dinheiro para fazer frente ao volume de empréstimos. O primeiro acordo foi firmado em 1988 na cidade de Basileia, Suíça. Outras duas versões complementares do acordo foram feitas em 2004 (Basileia II) e 2008 (Basileia III).

Todo banco é obrigado a seguir o Acordo de Basileia, bem como todas as regras determinadas pelo Banco Central. Para isso, a instituição precisa manter rígidos sistemas de controle interno e gestão de risco, além equipes dedicadas exclusivamente a fazer auditorias frequentes para conferir se todas as regras estão sendo cumpridas.

Manter toda essa estrutura é caro, o que acaba representando uma barreira para abertura de bancos menores, afirma o professor Ricardo Rocha, do Insper. “É o que o chamamos de Custo de Observância. Esse custo tem aumentado nos últimos anos porque as normas estão cada vez mais rígidas para garantir a estabilidade do sistema.”

O professor Luís Braido, da FGV/EPGE, diz que o Custo de Observância é uma das razões que explicam a tendência mundial de consolidação do setor bancário. “Está cada vez mais difícil para os bancos pequenos arcarem com esses custos e ainda se manterem rentáveis.”

Crédito depende de recursos públicos

A concentração aumenta o nível de segurança do sistema bancário porque minimiza principalmente o risco de pequenas instituições quebrarem em momentos de crise ou de grande desconfiança no mercado. Por outro lado, uma menor quantidade de bancos restringe as opções para empresas e pessoas conseguirem empréstimos para consumir ou investir na produção.

“O Brasil passou do ponto. Temos um sistema muito seguro, mas sem oferta de crédito adequada para viabilizar o crescimento econômico”, afirma o professor Luís Braido, da FGV/EPGE.

“Não há bancos privados oferecendo crédito próprio em larga escala. A participação deles é limitada praticamente ao repasse de recursos públicos do BNDES, do FAT [Fundo de Amparo ao Trabalhador] ou do FGTS [Fundo de Garantia do Tempo de Serviço]. Apenas os bancos públicos possuem crédito direcionado. O Banco do Brasil domina sozinho o agronegócio. A Caixa responde por quase 80% do crédito habitacional, com uma pequena competição dos privados nesse segmento.”

Para Febraban, concentração segue tendência internacional

A Federação Brasileira dos Bancos (Febraban) afirma que o aumento da concentração no Brasil foi reflexo do endurecimento das regras do setor após a crise de 2008 e também do intenso processo de fusões e aquisições provocado pela crise, que atingiu principalmente os Estados Unidos e a Europa, com bancos saudáveis absorvendo instituições problemáticas, com apoio dos governos locais.

“Diante do forte aumento regulatório, os bancos passaram a rever suas operações em outros países e a concentrar suas atividades nas áreas mais lucrativas e representativas, para preservar o capital e a rentabilidade, o que gerou um aumento da concentração ao redor do mundo, à medida que suas unidades foram adquiridas por bancos locais ou regionais. Vimos isso claramente ocorrer na América Latina”, diz a Febraban.

Na avaliação da Febraban, fusões e aquisições favorecem o crescimento dos bancos, a diversificação de produtos ou serviços, o aprimoramento das funções administrativas, melhora da tecnologia, e ganhos de escala. A consolidação de mercado também representa proteção contra aquisição por outra instituição.

A entidade também cita o estudo “Global Financial Stability Report” (Relatório de Estabilidade Financeira Global) feito pelo FMI em 2014. Embora o setor tenha sofrido intensa consolidação no Brasil nos últimos anos, o nível de concentração dos três maiores bancos do país ainda é inferior ao de países desenvolvidos, como Reino, Unido, Japão, França e Espanha, segundo o FMI. “Mesmo usando outros critérios de concentração, dos quatro ou cinco maiores bancos, vemos que o mercado brasileiro possui concentração proporcionalmente semelhante às de Austrália e Canadá”, afirma a Febraban.

Primeiro banco do Brasil quebrou em 20 anos

A História revela que a primeira instituição financeira do país, o Banco do Brasil, foi inaugurada em 1808 por Dom João 6º. A ideia era movimentar a economia da então colônia portuguesa. Sem fiscalização, logo o banco teve sua finalidade desvirtuada e acabou servindo para financiar os gastos da nobreza no país.

O banco quebrou 20 anos depois de sua fundação. Em 1829, o imperador Dom Pedro 1º foi obrigado a fechar o Banco do Brasil depois que diretores da instituição fugiram para a Inglaterra com grande parte do dinheiro. O Banco do Brasil que conhecemos hoje foi fundado apenas em 1905.

Os detalhes dessa e de outras histórias de falcatruas envolvendo bancos brasileiros são contados no livro “Dinheiro Podre – A História das Fraudes nas Instituições Financeiras do Brasil” (Editora Matrix), escrito pelo engenheiro Carlos Coradi e pelo advogado Douglas Mondo.

Plano real e privatizações enxugaram setor na década de 90

Existem hoje pouco mais de 150 instituições financeiras autorizadas pelo Banco Central a atuar no país. Na década de 1960, o número de bancos era o dobro. A quantidade caiu principalmente ao longo dos anos 1990, com a quebra de diversos bancos após a criação do Plano Real e o movimento de privatização dos bancos estaduais.

Nos anos 1980 e início dos 1990, muitos bancos viviam basicamente de ganhos financeiros decorrentes da hiperinflação, investindo no chamado “Overnight” o dinheiro que os correntistas deixavam parado nas contas de um dia para o outro. Esse tipo de aplicação chegou a render 2% ao dia.

Com a estabilidade econômica gerada pelo Plano Real, os bancos foram obrigados a buscar outras fontes de recursos, como as tarifas de serviços, a melhorar sua eficiência e também oferecer empréstimos com margens de ganho maiores. Mas muitas instituições não conseguiram se adaptar à nova realidade do país. Diversos casos de fraudes também foram descobertas nessa época, como a do Banco Econômico.

O governo injetou cerca de R$ 16 bilhões em valores da época para salvar os bancos mais importantes e evitar o colapso do sistema. Por meio do Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional, o Proer, o governo saneou as instituições e estimulou a venda dos ativos para outros bancos.

Entre os bancos mais conhecidos na época, o Nacional, que tinha o piloto Ayrton Senna como garoto-propaganda, terminou nas mãos do Unibanco, em 1995, e o Bamerindus foi vendido para o HSBC, em 1997.

Também houve na década de 1990 um intenso processo de privatização de bancos estaduais. Da mesma forma que os bancos privados, os estaduais sofreram com o fim dos ganhos gerados pela hiperinflação até 1994. Juntos, eles respondiam por 17,6% dos recursos do sistema bancário nacional em 1996.

Para evitar uma quebra generalizada, o governo adotou a mesma estratégia de salvação dos bancos privados e criou, em 1996, o Programa de Incentivo à Redução da Presença do Estado na Atividade Bancária (Proes). As instituições estaduais foram saneadas e depois leiloadas para a iniciativa privada. O maior banco estadual na época, o Banespa, foi comprado pelo Santander em 2000 por R$ 7 bilhões.

Bancos estrangeiros erraram a mão e foram embora

Muitas instituições estrangeiras tentaram se estabelecer aqui, mas não resistiram às peculiaridades do sistema bancário brasileiro e acabaram deixando o país. Os casos mais recentes são do HSBC, que vendeu sua filial brasileira para o Bradesco, e do Citibank, que transferiu a área de banco de varejo no país para o Itaú Unibanco.

Para os especialistas, a saída de bancos estrangeiros pode ser explicada por uma combinação entre erro de estratégia de atuação no país com mudanças de planos em escala global, muitas vezes para privilegiar países com maior potencial de crescimento do que o Brasil.

“Citi e HSBC sempre foram bancos de perfil elitista no Brasil. Atuavam para um público classe A, em grandes cidades. Não é uma clientela ruim. O problema é que eles tinham que enfrentar a concorrência dos bancos nacionais nesse segmento, que é um dos mais disputados do mercado”, afirma o professor Luís Braido, da FGV/EPGE.

Fintechs, concorrência ainda tímida a grandes bancos

As pessoas que buscam alternativas aos serviços dos grandes bancos podem recorrer às chamadas fintechs, empresas de tecnologia que oferecem produtos bancários, como cartões de crédito, empréstimos e contas totalmente digitais.

“As fintechs ainda são uma novidade e possivelmente representarão um novo horizonte para o setor bancário daqui a algum tempo”, diz o professor Marcio Pochmann, da Unicamp. “Elas estão se especializando em áreas em que os bancos não têm atendido à demanda adequadamente e provavelmente provocarão uma adaptação de todo o sistema.”

Por exemplo, o Banco Neon, uma das fintechs mais conhecidas, é apenas a 84ª maior instituição financeira do país, segundo o ranking do Banco Central.

O professor Ricardo Rocha, do Insper, afirma que as fintechs ainda são pouco representativas dentro do universo bancário brasileiro. “Elas ainda não são um fator de oposição aos bancos tradicionais. Mas representam um passo interessante. É preciso observar como será a evolução delas nos próximos anos.”

Fonte: Blog Televendas