A inclusão de pessoas físicas na lei de falências foi a solução encontrada por países como os Estados Unidos e Chile para endereçar o problema do alto endividamento de consumidores. No Brasil, o tema é alvo de alguns projetos no Congresso, mas ganhou atenção recentemente ao ser incluído nos programas de governo dos candidatos à Presidência Ciro Gomes (PDT) e Fernando Haddad (PT).

Para especialistas ouvidos pelo Valor, a medida é interessante, à medida que facilita os processos de renegociação de débitos, dando chance aos consumidores de limpar o nome e poder voltar a tomar crédito. As propostas de ambos os candidatos, no entanto, trabalham com modelos diferentes e preveem o uso de bancos públicos.

A experiência internacional mostrou que a criação de lei para facilitar a renegociação das dívidas de pessoas físicas não trouxe impacto negativo para o sistema financeiro. No Chile, a lei de falências 20.720, que inclui pessoas físicas, foi implementada em 2014, a partir da criação de uma superintendência do governo para facilitar a renegociação voluntária das dívidas dos consumidores e a execução dos bens, possibilitando acordo com todos os credores.

O devedor adere a um plano de renegociação dos débitos e tem seu nome retirado dos cadastros de inadimplentes. Podem acessar a lei devedores que tenham mais de dois financiamentos com mais de 90 dias em atraso, superiores a 80 unidades de fomento, o equivalente a R$ 14.253.

“Antes, esse processo era unilateral. Agora há a centralização na superintendência da renegociação de dívida”, diz André Ukon, analisa sênior de instituições financeiras da Fitch Ratings. A taxa de inadimplência praticamente se manteve estável após a adoção dessa medida, passando de 2,83% em 2013 para 2,89% nos seis meses acumulados até junho de 2018, segundo a Fitch. E o programa também não afetou o rating dos bancos.

Nos EUA, existem dois mecanismos que as pessoas físicas podem acessar para renegociar suas dívidas: o Chapter 7, que seria equivalente ao pedido de falência, e o Chapter 13, que permite a reestruturação do pagamento dos débitos mediante aprovação de um plano. Esse último, por ser um processo mais caro, é procurado por pessoas com grande patrimônio. “Nos EUA, os devedores entregam seus bens para a liquidação, se livram da cobrança das dívidas e podem recomeçar a vida”, diz Luis Claudio Montoro, professor do Insper Direito, que também atua como administrador judicial.

No Brasil, uma pessoa física que tenha uma dívida maior que o patrimônio e esteja impossibilitada de honrar suas obrigações financeiras pode pedir insolvência civil. Esse processo, contudo, é pouco utilizado e demorado. “O processo pode levar 20 anos”, diz Paulo Campana Filho, sócio responsável pela área de insolvência e reestruturação do Cascione, Pulino, Boulos & Santos Advogados.

O projeto que altera a lei falências, assinado pelo presidente Michel Temer neste ano, não prevê a inclusão de pessoas físicas. “Seria importante que o governo regulasse a renegociação da dívida de pessoas físicas”, diz Campana.

Entre os projetos no Congresso que tratam da criação de uma lei de falências para pessoa física, o professor do Insper vê a proposta dos deputados Alexandre Valle (PR-RJ) e Celso Russomanno (PRB-SP) como a mais consistente. Pelo texto, endividados com pendências de até 40 salários mínimos poderiam propor a renegociação da dívida ao Juizado Especial Cível, como se fosse um processo de recuperação judicial. O devedor teria o nome limpo assim que começasse a quitar as parcelas do débito. “O processo de recuperação judicial para pessoa física pelo Juizado Especial é pragmático, rápido e eficiente”, diz Montoro, do Insper.

Um modelo semelhante já é adotado em alguns projetos pilotos de conciliação de dívida em alguns tribunais no Rio Grande do Sul, Brasília, Pernambuco, Bahia e Paraná. As iniciativas têm parceria com associações de defesa do consumidor, Procons e Defensoria Pública. Nesses casos, todos os credores são chamados para sentar à mesa com os devedores e elaborar um plano de pagamento. “No Rio Grande do Sul, tivemos 60% das audiências com acordos, que foram 100% cumpridos. O problema é que algumas vezes nem todos os credores comparecem”, afirma Claudia Lima Marques, professora titular da Faculdade de Direito da UFRGS e relatora-geral da atualização do Código de Defesa do Consumidor.

O projeto de lei 3.515/2015 sugere a inclusão dessa proposta de renegociação da dívida dentro do Código de Defesa do Consumidor. “O importante é que o Brasil crie uma lei específica para tratar desse assunto, como foi sugerido pelo Banco Mundial. A solução para o superendividamento ficaria melhor dentro do Código de Defesa do Consumidor”, afirma Claudia.

Os nomes dos devedores no Brasil só podem ser mantidos nos cadastros de inadimplentes por cinco anos. Isso não significa, contudo, que a dívida é extinta após esse prazo; o credor pode entrar com um processo judicial de execução. “O que acontece é que os bancos preferem dar um grande desconto porque, como o valor médio da dívida é baixo, não compensa arcar com os encargos de entrar com processo judicial”, diz Montoro, do Insper.

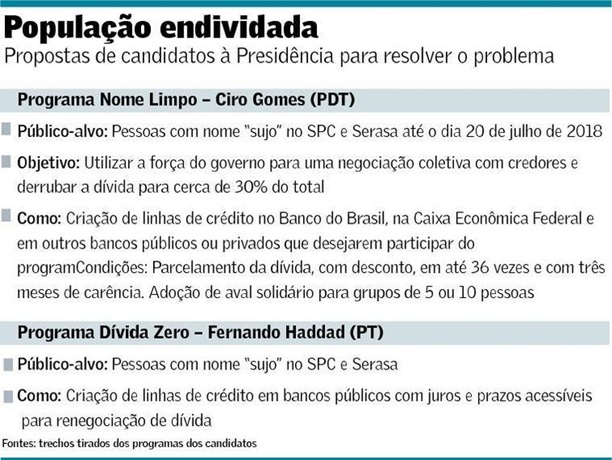

A proposta do candidato Ciro Gomes (PDT), batizado de Programa Nome Limpo, prevê o refinanciamento da dívida intermediado pelo governo federal. A proposta conta com linhas de créditos em bancos públicos, além dos privados que quiserem participar. Também prevê parcelamento da dívida, já com desconto, em até 36 vezes, sendo três meses de carência para começar a pagar. Esse processo é baseado no aval solidário, em que devedores se reúnem em grupos de cinco ou dez pessoas como avalistas, que ficarão corresponsáveis pelo refinanciamento. “Os bancos provavelmente vão exigir garantias dessas pessoas para renegociar a dívida. A questão é quem vai querer ser avalista de um devedor”, afirma Campana Filho.

A proposta de Haddad, chamada Dívida Zero, também prevê o uso de bancos públicos para fazer o refinanciamento da dívida de pessoas que estão com cadastro negativo nos serviços de proteção ao crédito. “O que os candidatos estão sugerindo é política pública para a renegociar a dívida dos consumidores, mas isso seria paliativo. O ideal seria buscar uma saída legal para resolver o problema”, diz Claudia Lima Marques, da UFGRS.

Embora ainda não se tenha todos os detalhes das propostas dos candidatos sobre o tema, o diretor da Fitch Ratings, Claudio Gallina, não vê com preocupação a proposta para o sistema financeiro. “Muita coisa do que se fala sobre esse tema é promessa, e para se concretizar tem de passar pelo Congresso.”

O diretor da Fitch lembra que o espaço para o uso dos bancos públicos para incentivar um desconto maior nas renegociações ou mesmo para reduzir o custo do crédito é mais limitado hoje. Em 2012, o governo adotou a política de redução das taxas de juros dos bancos públicos para promover a expansão do crédito e o incentivo ao consumo. A medida acabou resultando em uma forte expansão da carteira de crédito dessas instituições, que precisaram cortar custos para recompor seu capital e se adequar às regras de Basileia, lembra Gallina. “Os bancos públicos melhoraram a governança corporativa e têm mais controles”, diz. Além disso, Gallina lembra que os bancos já fazem a reestruturação dos créditos em atraso.