Imagine que você está em um restaurante, com fome, mas sem dinheiro. Na mesma situação, décadas atrás, Frank MacNamara teve a ideia de um novo meio de pagamento, um cartão de papel, o Diners, que permitia comer nos restaurantes de Nova York e pagar depois. Tinha inventado o primeiro cartão de crédito.

Mas desde o começo os economistas também se perguntavam se o novo meio de pagamento mudou algo nos impulsos de compra. Pagar no cartão leva alguém a gastar mais? A pergunta ficou no ar por décadas até um artigo de 2001, publicado no Marketing Letters Journal.

Os autores, Drazen Prelec e Duncan Simester, leiloaram ingressos para jogos da NBA entre um grupo de estudantes. Metade deles só podia pagar com dinheiro, a outra metade só podia pagar com o cartão de crédito. Quem usou cash aceitou pagar US$ 28 por cada ingresso. Já os lances com cartão foram 113% mais altos, com os ingressos custando US$ 60.

O trabalho constata: temos a propensão a gastar mais se podemos adiar o pagamento. Mas dois outros economistas, George Lowenstein e Elif Incekara-Hafalir, tinham outra pergunta: usar o cartão também aumenta os gastos do dia a dia? A resposta foi o teste da cafeteria.

Ao entrar na loja, os clientes recebiam um cupom de desconto de US$ 5 caso fossem pagar em dinheiro ou de US$ 8 se pagassem no crédito. Na saída, comprovavam como gostaram e contavam o que pretendiam comprar ao entrar na loja e o que acabaram comprando.

Por causa do desconto, uma em cada duas pessoas que iriam pagar em dinheiro mudou para o cartão de crédito. Elas também gastaram US$ 0,58 a mais do que quem pagou em dinheiro. É um valor baixo, mas uma conta 12% maior.

Os autores do estudo também verificaram se a renda interfere. Quando pagavam em dinheiro, os participantes com o salário mais alto gastavam 13% a mais do que os participantes de menor renda. Mas quando usavam o cartão, as pessoas com menos dinheiro gastavam 5% a mais.

Outra questão intrigante foi que a simples sugestão de usar o cartão de crédito aumentou em quase 20% os gastos mesmo entre aqueles que preferiram continuar pagando em dinheiro. Mas e quanto aos cartões de débito?

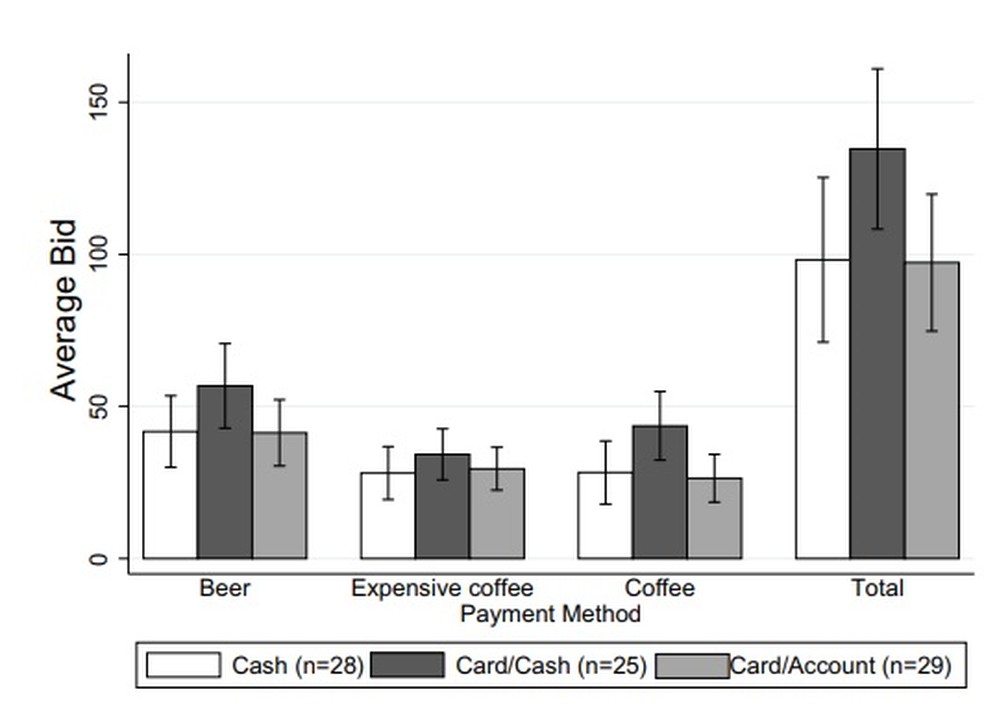

Um terceiro estudo, de Emma Runnemark, Jonas Hedman e Xiao Xiao, se inspira nos anteriores. Numa cafeteria e em um pub, estudantes recebiam um crédito de 100 coroas dinamarquesas (equivalentes a R$ 60) para um leilão de café e de cerveja. Mas um grupo só podia pagar em dinheiro enquanto outro pagou com o cartão de débito e um terceiro grupo usou a conta no PayPal.

Uso de cartões — Foto: Reprodução/Do consumers pay more using debit cards than cash?

Cartões de débito e dinheiro muitas vezes são vistos como a mesma coisa. Mas a experiência psicológica de uma quantia debitada eletronicamente da conta bancária não é a mesma de pagar na hora. Em um pacote de cervejas (36%), em um café mais caro (22%) ou um mais barato (52%), os lances no débito foram sempre mais altos.

A razão mais provável é a “dor de pagar”, um sofrimento psicológico que temos ao gastar em algo. Se você quiser uma TV, talvez precise abrir mão de um celular novo. Essa dor da renúncia é mais forte usando dinheiro do que no cartão, que permite gastar agora e pagar depois – ou parecer que não está pagando no caso do débito.

O cartão de crédito facilita a vida, porém é fácil exagerar nessa facilidade. O importante é ter em mente que o meio de pagamento importa. E pode fazer você gastar mais.